SMBCモビットの審査はやばい?難易度や流れ、口コミまで徹底解説!

SMBCモビットは審査が早く、即日融資も可能です。しかし、早いからといってSMBCモビットの審査が甘いというわけではありません。

SMBCモビットの基準を満たしていなければ審査を通過することはできないので、早くお金を借りるためには、少しでも通過の可能性をあげてから申し込むことが大切です。

ではどうすればSMBCモビットの審査を通過できるのか、そのコツについて詳しく解説します。

SMBCモビットの審査の難易度や流れ、実際に借りた人の「やばい」という口コミなどもご紹介しますので、これからSMBCモビットに申し込もうと思っている人は、ぜひ参考にしてください。

WEB完結申し込みなら電話連絡なし、などSMBCモビットは嬉しいメリットがたくさんのおすすめカードローンのひとつです。

Contents

SMBCモビットの審査通過率や審査の基準を解説

SMBCモビットは新規契約率が公表されていないため、審査が厳しいのか甘いのか、難易度はよくわからないのが実情です。

しかしカードローンである以上、審査が甘いということは決してありません。審査が早いことと甘いことは違いますので、返済能力がなければ消費者金融の審査は通過できません。

審査の基準は公表されていませんが、公式サイトにある申し込み要件から、どのような点が重視されるのか、解説します。

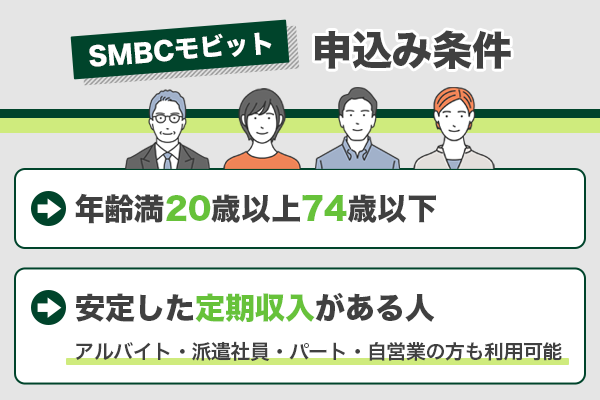

年齢要件は20歳〜74歳

SMBCモビットに申し込めるのは20歳〜74歳までとなっています。18歳から成人ですが、19歳以下は申し込めないので注意してください。

申し込める年齢の幅が広く、定年後も利用できるのはSMBCモビットの大きなメリットです。

安定した定期収入がある人

SMBCモビットの審査で最も重要なのは、返済能力があるかどうかです。そのため、安定した収入がある人でないと申し込めません。

公式サイトには「安定した定期収入」とありますので、定期的に収入を得ていることが何よりも大事です。

同じ年収120万円でも、毎月10万円の収入がある人と、1月120万円稼いであとはゼロ、という人では前者の方が審査に有利だということです。

例えば転職したばかりで勤続年数が浅い人や、日雇いで不定期な収入しか得られていない人は通らない可能性があります。逆に言えば、アルバイトやパートでも毎月の収入が安定していれば、審査に通る可能性が期待できます。

自営業や投資家など、月々の収入が大きく増減しやすい職業の人も審査に通らない可能性があるため注意しましょう。

SMBCモビットが銀行より審査が甘いという認識は間違い

一般的に消費者金融よりも銀行の方が審査が厳しい、消費者金融は審査が早く金利も高いので審査が甘いのではないか?と思っている人がいますが、それは間違いです。

審査が早いのはコンピューターを使ったスコアリングシステムによってスピーディに行われているだけのことです。本当にこの人に貸しても良いか、貸倒れの心配はないかと、厳正に審査が行われています。

SMBCモビットの定める基準を満たしていなければ、当然ながら審査を通過することはできません。

クレジットカードやスマホ料金などの延滞や、保証会社が絡む家賃の滞納など…過去の金融事故は自動的に全てチェックされます。他社借入や他社への申し込み状況もスピーディにチェックされるため、審査に通らない人も決してすくなくはないのです。

そのためSMBCモビットの口コミを調べてみれば、通った人だけではなく落ちたという人もいます。中にはブラック状態が解消されてすぐの審査で通った…という人もいますが、決して楽観視しすぎないようにしましょう。

SMBCモビットの審査時間は最短30分

SMBCモビットの審査はとても早く、最短30分で完了します。

WEBからの申し込みだけでなく、電話やローン契約機からでも同様に審査は早いです。

まず、申し込みの途中で「10秒で簡易審査結果表示」がありますので、借りられるかどうか、目安がすぐにわかります。

SMBCモビットでは、カードローンをすみやかにご利用いただけるように、「10秒で簡易審査結果表示」「お申込から最短30分で本審査完了」など、お急ぎのお客さまのために、スピードにこだわった対応をしております。

もちろん、即日融資も可能です。

引用元:即日融資の流れ(急ぎ・即日融資をご希望の方)|SMBCモビット

ただし、申し込みが混み合っているときには数時間かかることもあります。審査結果の連絡が来ないと不安な時は、公式サイトの「審査結果照会」から確認してみましょう。

申し込みの時に発行されたユーザーIDとパスワードを入れれば、今の状況がわかります。

SMBCモビットの審査の流れ

SMBCモビットは、土日も申し込みが可能です。必要な書類を準備して、申し込みましょう。審査の流れについて説明します。

申し込み方法は3つ!WEBからの申し込みが便利

SMBCモビットの申し込み方法は3つあります。

- WEB(スマホまたはパソコン)

- 電話

- ローン契約機

WEBからの申し込みなら24時間、いつでもできて便利ですが、色々と質問しながら手続きしたい人は電話がおすすめです。9時〜21時の営業時間内に電話をしましょう。

また、ローン契約機から申し込むと、その場でカードの受け取りが可能です。ローン契約機は三井住友銀行の中にあります。

10秒簡易審査で仮審査の結果がわかる

申し込みをすると、10秒簡易審査結果表示があります。

これは最初に入力した内容での事前審査であり、このあとに必要書類を提出して本審査となります。

なお、この段階で落ちてしまったら本審査に進むことはできません。

SMBCモビットの場合、10秒の簡易審査も本審査のうちの一工程としてカウントされます。信用情報機関もしっかり照会して、10秒でありながら本格的な審査が行われ、ここでふるいにかけられるのです。

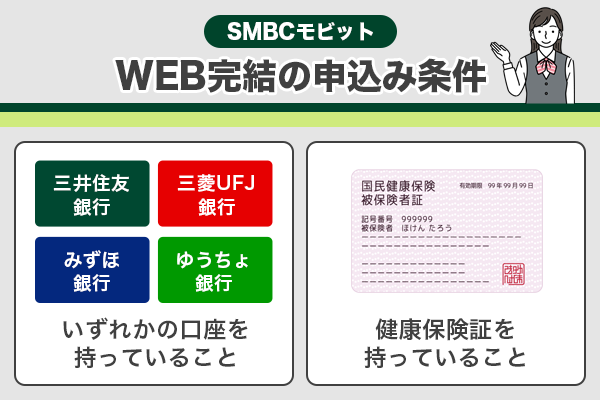

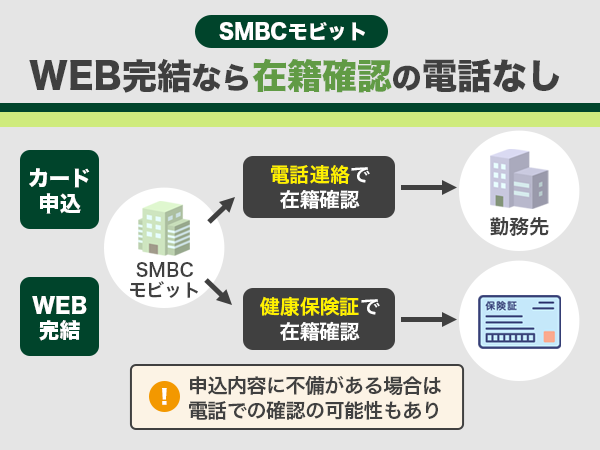

本審査は2つ!「WEB完結」と「カード申込」

簡易審査を通過できたら本審査に進みますが、その後のルートは2つあります。

カードの発行を無しにしたい人は「WEB完結」、カードを発行して欲しい人は「カード申込」を選択してください。

即日融資を希望する人は、WEB完結が便利です。

なお、WEB完結にするには2つの条件があります。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のいずれかの口座を持っていること

- 健康保険証(全国健康保険協会発行の保険証 または社会保険証)を持っていること

もし条件を満たしていない場合は、審査に通らない以前に「WEB完結」に申し込みすらできません。この場合は郵送物の発行や電話での在籍確認などがありますが、「カード申込」を選ぶ他ないでしょう。

本人確認書類を提出する

必要書類を提出します。必ず提出しなければならないのは、本人確認書類です。

- 運転免許証

- 健康保険証

- パスポート(住所の記載があるもの)

- マイナンバーカード

- 住民基本台帳カード

- 外国人登録証明書

- 在留カード

- 特別永住者証明書

顔写真のない証明書しかない場合は、公共料金の領収書や国税・地方税の領収書など、現住所が確認できる書類が必要になります。

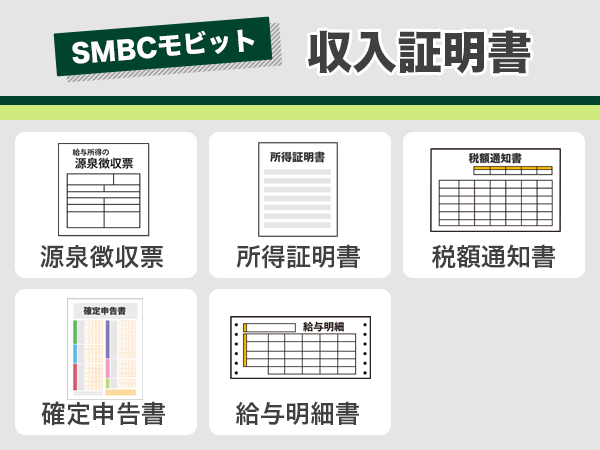

また、以下の条件に該当する人は収入証明書も必要になります。

・ご希望のお借入額が50万円を超える場合

・当社の契約額と他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

引用元:FAQ詳細 | 収入証明書類は必ず必要ですか?

【収入証明書として認められるもの】

- 源泉徴収票

- 所得証明書

- 税額通知書

- 確定申告書

- 給与明細書

いずれも、最新のものを用意してください。給与明細書については直近2ヶ月分、ボーナスも出ている人は直近1年分の明細書が必要です。

審査結果の連絡がきたら入会手続きをする

本審査の結果は最短30分で出ます。メールか電話で連絡がきますので、待ちましょう。

WEB完結を選択した人はそのままWEB上で会員登録をします。

カードの発行ありで申し込んだ人は、カードとともに入会申込書が送られてきます。書類を返送することで、利用可能となります。

なお、カードの送付が待てない場合にはローン契約機、もしくはコンビニ・郵便局での受け取りも可能です。

SMBCモビットの審査に通るコツ

SMBCモビットの審査で最も大切なことは安定した収入=返済能力である、というお話をしました。

どうすれば返済能力があると判断されるのか、審査通過のコツについてお話しします。

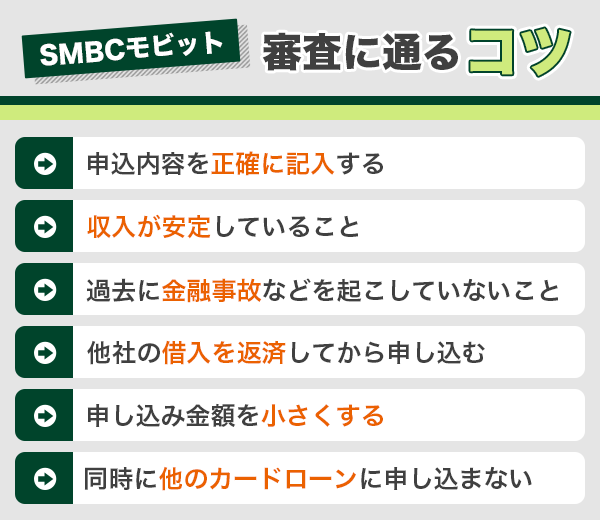

申込内容は正確に!漢字や数字の間違いにも注意

申込内容が虚偽であると判断されると審査に落ちてしまいます。

たとえばこのようなことです。

- 年収が200万円なのに2000万円と間違えて入力してしまった

- 年収が100万円なのに300万円と嘘をついた

- まだ仕事をしていないのに架空のあるバイト先を入力した

- 勤め先の情報を間違えて入力した

カードローン会社では、独自の審査システムとこれまでの情報の蓄積から、申し込みの時に嘘をついてもバレてしまいます。

ここで注意したいのは、間違いでも嘘でも、審査する人はわからないということです。

年収の数字や桁を間違えた場合、わざとそうしたのか、うっかり入力ミスをしたのか、理由は問題ではなく、情報が正しくないという点が問題になります。

結果的に正しくない情報で申し込みをすれば、「内容が虚偽である」という判断で審査に落ちてしまうでしょう。

ですから申し込みは間違いのないように、正しく行うことがとても重要です。

もし申込時に入力ミスをしていると、審査に通らない可能性が出てくる他、審査結果がかなり遅れることもあります。審査中にエラーが起きて、情報の真偽を確かめるために通常以上の時間を要するため、即日融資が期待できない可能性もある点に要注意。

収入が安定していること

返済能力があると判断されるためには、収入が安定していることが何よりも大切です。

安定しているということは、

- 毎月、定期的な収入があること

- 勤続年数が長いこと

この2つがポイントになります。

収入が安定していると認められれば、会社員でも自営業でも審査は受けられます。ただし働きはじめたばかりで勤続年数が短い人や、自営業などで収入が不安定な人だと、審査に通らない可能性もあります。

収入が不安定だと判断される場合は、収入証明書や職場への電話連絡などで返済能力を改めて確認されることもあります。

過去に金融事故などを起こしていないこと

もし過去に、クレジットカードの支払いを延滞したことがある、ローンの返済が遅れたことがあるなど、お金の問題を起こしたことのある人は、審査に落ちやすくなります。

このような情報を信用情報といい、3つある信用情報機関で管理されています。

- クレジットカードやローンの2〜3ヶ月を超える長期の延滞

- 代位弁済

- 債務整理

- クレジットカードの強制解約

など、お金で問題を起こしたことはありませんか?

内容にもよりますが、金融事故の記録は5年〜10年保管されるため、その記録が残っている間は審査通過が難しいのです。

過去に支払いが遅れたという記録が残っていれば、「この人にお金を貸してもかえってこないかもしれない」と思われてしまうでしょう。

また、SMBCモビットと同系列グループである三井住友カードの系列を利用したことのある人も要注意。消費者金融であるプロミスや三井住友銀行のカードローンなどで延滞の経験があると、SMBCモビットの審査に通らない可能性があります。

信用情報とは別に、社内でのブラックリスト入りしてしまっている可能性があり、その場合は信用情報と違っていつ事故情報が消えるかは分かりません。過去に三井住友カード系列で延滞などを起こした人は、SMBCモビットの審査に通らない可能性があるため、他社の審査を受けるのもおすすめです。

他社の借入を返済してから申し込む

すでに他社での借り入れがある人は、そちらの残高をできるだけ減らしてからSMBCモビットに申し込みましょう。

他で借入をしているのに、さらにSMBCモビットで借りようとしているということは、今あるお金では足りていないということになります。

そのような人に新たにお金を貸しても、多重債務者となり貸し倒れになるのではないかと思われ、審査に落ちる可能性が高いです。

SMBCモビットを含め、カードローン審査では他社の借入額もしっかりチェックされます。信用情報で他社の借入額やローン・クレジットカードの利用状況が分かるため、「すでに返済負担が大きい」と判断される人には融資が断られることがあるのです。

申し込み金額を小さくする

初めて申し込む時には、できるだけ希望額を小さくします。

その人の年収にもよりますが、最初から「100万円」などと高額な融資を希望すると、「この人はお金に困っているのかもしれない」と思われ、心証がよくありません。

最初は5万円〜10万円ていどの小さな金額にしておきます。融資限度額は、年収や職業、信用情報などによって総合的に判断して決められます。

もし最初に決められた金額では少ないと思ったら、返済実績を積んでから増額を申し込めば良いでしょう。

SMBCモビットの増額は増額案内の通知が届いた段階で申し込むことができます。他社借入が増えていないことや、SMBCモビットを継続的に活用していることなどが条件となります。

借入を始めてから約6ヶ月程度が増額申請の目安となっており、あまり早く申し込むと増額審査に通らない可能性があるため要注意。増額審査も通常の審査と同様、最短当日で結果が分かります。

同時に他のカードローンに申し込まない

カードローンの申し込みをすると、その記録が信用情報機関に登録されます。

SMBCモビット以外にも同時にたくさん申し込んでしまうと、その情報も登録されるということです。

お金に困っているから複数のローンに申し込んでいる、と思われてしまうので、まずはSMBCモビット1つに絞りましょう。

また、カードローンだけではなく、クレジットカードの申込でも申込ブラックになるため要注意。クレジットカードも後払いやキャッシングのために使われるため、カードローンに申し込んでいなくても「お金に困っているかも」という理由で審査に通らない可能性があります。

SMBCモビットで即日融資を受けるポイント

SMBCモビットで即日融資を受けるには、何時までに申し込めば良いのでしょうか?

営業時間は9時〜21時となっています。営業終了間近に申し込むと、審査の結果連絡が翌日になることもあります。

また、週末はどうしても申し込みが混み合いますので、空いている時間に申し込んだ方が審査がスムーズに進みます。平日の日中が狙い目です。

WEBから申し込むこと

即日融資を受けたい人は、審査が早いWEBから申し込みましょう。スマホでもパソコンでもOKです。

もし入力でわかりにくいところがあれば、コールセンターに電話しながら申し込みをすることもできます。

パソコンでの入力が苦手なら、必須項目以外はお電話でお伺いすることも可能です。

引用元:申込~カード発行の流れ(パソコン)|借りる|SMBCモビット

申し込み完了後に電話をかける

必要事項を入力して申し込みが完了すると、ユーザーIDが発行されます。

このユーザーIDを控えておいて、すぐにコールセンターに電話をします。すると、すぐに審査を開始してくれます。

最短30分で連絡が来る

審査がスムーズに進めば、最短30分で連絡がきます。審査結果はメールで送られてきますので、そこに記載されているリンクから手続きを進めましょう。

会員登録手続きが完了したら入会完了メールが届きます。このメールが届けば、すぐにでも借り入れが可能です。

SMBCモビットの在籍確認はWEB完結にすれば電話なし

SMBCモビットは、WEB完結にすれば在籍確認の電話連絡をなしにすることができます。

WEB完結では保険証を提出していますから、それが在籍確認の電話の代わりになるわけです。

ですから、会社が休みの日でも審査が止まることなく、スムーズに進みます。

ここで勘違いをしてはいけないのは、一定の条件を満たした人であれば電話の連絡がなくなるということであり、在籍確認がなくなるわけではないということです。

在籍確認=本当に勤めているかどうかの確認をしなければ返済能力があるかどうかがわかりませんし、この調査は貸金業者に義務付けられているものです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法 | e-Gov法令検索

では、WEB完結ができない人はどうすれば良いのでしょうか?

勤め先に電話が来たら困るという人は、相談の余地があります。申し込んだら、コールセンターに電話をしてみましょう。他の書類で審査してもらえないか相談してみてください。

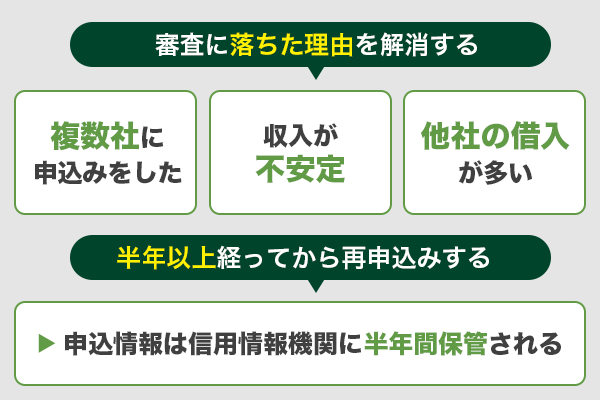

SMBCモビットの審査に落ちてしまったら

さまざまな理由で審査に通らない人がいます。10秒簡易審査は通ったのに本審査で落ちる人もいます。

しかし、審査落ちしても再申し込みは可能です。

審査に落ちた理由をクリアしてから再申し込みをする

審査に落ちたということは、返済能力がないと判断されたということです。どの点がダメだったのか、教えてくれるわけではないので、自分で考えなくてはなりません。

- 一度にたくさんのカードローンに申し込んだ

- 短期のアルバイトばかりで収入が不安定だった

- すでに他社からの借入がたくさんあった

など、なにかしら思い当たる理由があるはずです。まずは理由を考えて、その理由がなくなってから再申し込みをしましょう。

SMBCモビットは申込方法は簡単ですが、審査は慎重に行われているため、通らない人も少なくありません。例えばアルバイトではなく正社員の人でも、入社したての人だと「また離職するかもしれない」と疑われる可能性もあります。

また入力した申込内容にミスがあった場合、他社借入額や年収で間違いがあれば「悪意のある嘘」と判断されることもあります。審査に落ちた理由は人それぞれですから、自分の申込内容やタイミング、状況をしっかり振り返ってみましょう。

半年以上あけてから再申し込みをする

SMBCモビットに申し込んだ情報も、信用情報機関に登録されています。申し込みに関する情報は半年間保管されます。

ですから、審査に落ちてすぐに再申し込みをしてしまうと、前回の記録がまだ残っていることになります。

短期間に何度も申し込むということは、申し込みブラックと同じような状態になってしまいますので、あまりおすすめできません。

再び審査落ちする可能性もありますので、前回の申し込みから半年以上あけ、記録がきれいになってから申し込みましょう。

SMBCモビットは「やばい」?口コミを見てみよう

実際に利用した人の口コミを見てみましょう。SMBCモビットは怖い?借りるとやばい?などと心配している人も、口コミを見ればそのようなことはないとお分かりいただけると思います。

【良い口コミ】審査が早くて対応が丁寧

SMBCモビットは審査の早さに定評があるとともに、電話対応なども丁寧だと評価が高いです。

「審査が早いと聞いていましたが、本当にその日のうちに借りられました。急いでいたので助かりました。」

「自分では電話に出られないので、会社への電話連絡を無しにできたことが一番の安心材料でした。カードが送られてくることもなかったので、家族にバレる心配もありませんでした。」

「カードの発行がなく、手続きもスマホ一つでとてもスムーズでした。振込もスマホから依頼したらすぐでしたので、とても便利でした。」

【良くない口コミ】金利が気になる

良くないクチコミは少ないですが、無利息期間がないことや金利の高さが気になるという声がみられました。

「他の消費者金融と違って無利息期間がなかったので、お得感が少ないと思いました。ただ、審査が早いということで申し込みました。」

「金利の高さは気になりました。無利息期間がなかったのでなるべく早く返そうと思いました。その代わり、返済した時にTポイントがつくので、その点はお得でした。」

「他社から借入があったせいか、思ったよりも限度額が低かったです。50万円で申し込みましたが30万円でした。そのうち増額を申し込もうと思います。」

SMBCモビットの基本情報を確認する

SMBCモビットの金利、融資限度額など基本情報を確認しましょう。

【SMBCモビットカードローン】

| 条件等 | 内容 |

|---|---|

| 申し込み年齢 | 20歳以上74歳以下 |

| 申し込み要件 | 定期収入のある人 |

| 実質年率 | 3.0%〜18.0% |

| 利用限度額 | 800万円 |

融資限度額は800万円と、消費者金融の中でも高い方です。ゆくゆくは大きな金額を借りたいと思っている人にとっては、大きなメリットです。

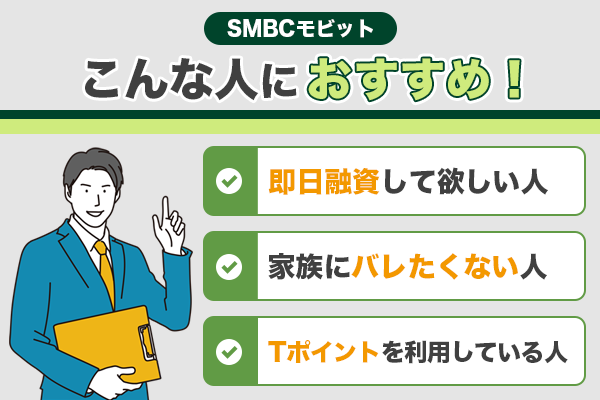

SMBCモビットはこんな人におすすめ!

SMBCモビットは審査が早くWEB完結が可能です。なるべく早くお金が借りたい人や審査の手続きが簡単なカードローンを探している人におすすめです。

即日融資して欲しい人

SMBCモビットの審査の早さ、そして振込の早さはとても魅力的です。最短時間で審査してもらえれば、申し込んでから1時間もたたずに振込が完了するでしょう。

なるべく早く借りられるようにお急ぎ対応もしてくれていますし、とにかく審査のスピードにこだわっている点が大きなメリットです。

確実に即日融資して欲しい場合には、なるべく早い時間帯に申し込むことをおすすめします。遅くとも、19時までには申し込みましょう。

家族にバレたくないから郵送物なしにしたい人

SMBCモビットはWEB完結が可能です。カードの発行を無しにしたり、カードをローン契約機で受け取ることが可能です。

家にカードが送られてくることを防げますので、家族にバレたくない人も安心して申し込めます。

Tポイントを普段から利用している人

SMBCモビットは、返済した時の利息200円につき、 Tポイントが1ポイント貯まります。このポイントは、返済に利用できます。

SMBCモビット以外で貯めたTポイントも返済に充てられますので、連携手続きをしておくと便利です。

SMBCモビットは審査が早くバレ対策も安心のカードローン

SMBCモビットの審査は最短30分ととても早いですが、決して甘くはありません。審査の流れや難易度を知り、しっかりと準備をしてから申し込まないと、落ちてしまうこともあります。

審査で最も大切なのは返済能力です。収入が高い必要はなく、パートやアルバイトでも申し込みは可能です。

安定した収入のあることが重視されますので、少なくても毎月定期的に収入を得ているかどうかが大切です。

年齢や年収、過去の信用情報などを総合的に判断して融資が決まります。今回ご紹介した審査通過のポイントを参考にして、申し込みの準備をしてください。

SMBCモビットはWEB完結が可能で、カードの郵送や勤め先への在籍確認の電話をなしにすることもできます。審査が早くバレ対策もしっかりしたカードローンを探している人におすすめです。

他にも大手消費者のプロミス審査なども紹介していますので、メリットや自分の希望に合わせて比較、検討してみてください。